| 宏观|第3章:国民收入的决定:IS | 您所在的位置:网站首页 › 根据is lm模型利率的决定因素有 › 宏观|第3章:国民收入的决定:IS |

宏观|第3章:国民收入的决定:IS

|

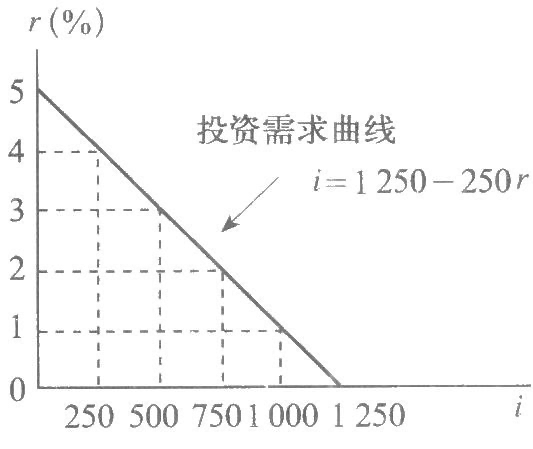

【内容速查与目录】 【笔记下载】 上一章的分析是古典式的“两分法”,只涉及产品市场均衡,没有涉及货币市场。凯恩斯经济学的 一个重要特点就是突破古典式的“两分法”,认为产品市场和货币市场是相互联系的,货币对经济非中性, 提倡将货币问题与实际经济活动结合起来。 本章的 \(IS-LM\) 模型,在上一章的基础上放开了“利率外生(不变)”的假设,进一步讨论产品市场与货币市场之间的关系。 产品市场和货币市场的关系如下:产品市场总产出增加,货币需求增加,如果货币供给不变,利率上升,进而影响投资支出。凯恩斯经济学的重要特征就是认为产品市场和货币市场不是相互独立的,即货币对经济非中性。 一、投资的决定经济学中所讲的投资,是指资本的形成,即社会实际资本的增加,包括厂房、设备和存货的增加,新住宅的建设等,其中主要是厂房、设备的增加。购买证券、土地和其他财产等只能视为资产权的转移。决定投资的因素有很多,主要的因素有实际利率水平、预期收益率和投资风险等。 (一)实际利率与投资在决定投资量的诸因素中,实际利率是首要因素。实际利率大致上等于名义利率减通货膨胀率。在投资的预期利润率既定时,企业是否进行投资,首先就决定于实际利率的高低。利率上升时,投资需求量就会减少;利率下降时,投资需求量就会增加。总之,投资是利率的减函数。投资与利率之间的这种反方向变动关系称为投资函数,可写作:\(i=i(r)\)。 (二)投资函数凯恩斯认为,在决定投资的诸因素中,实际利率是首要因素。投资与利率之间存在反方向变动关系,投资函数可写成: \[ \begin{align} i=i(r)=e-dr \end {align} \] 其中 \(e\) 为自发性投资量(又称自主投资,即利率即使为零时也能有的投资量), \(d\) 表示投资量对利率的敏感程度,\(-dr\) 表示引致投资。

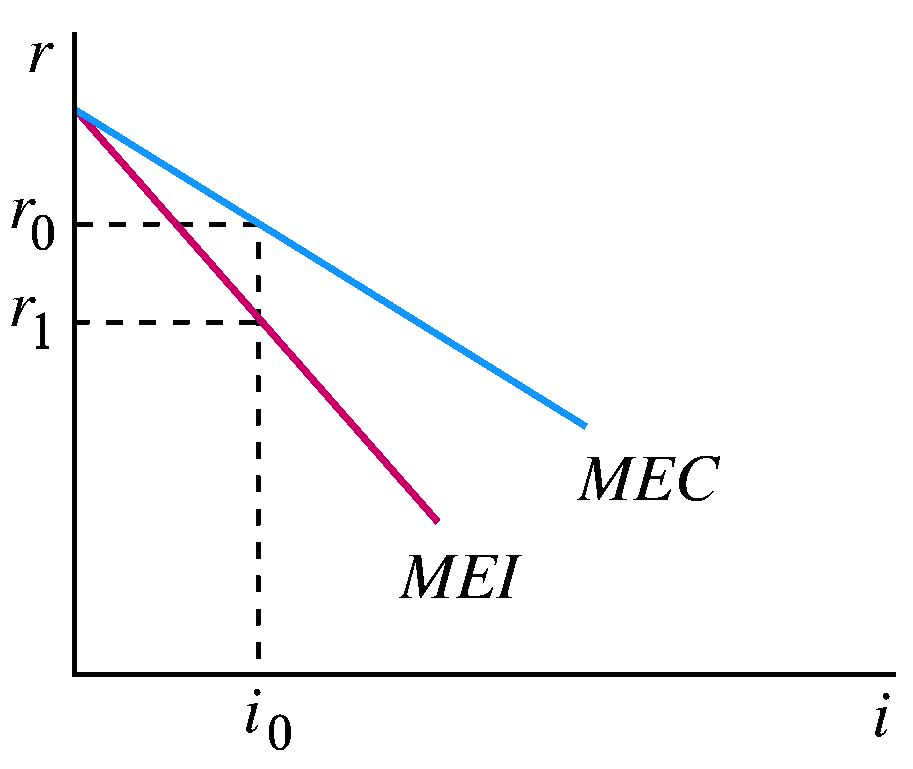

资本边际效率(MEC)是一种贴现率,这种贴现率正好使一项资本物品的使用期内各预期收益的现值之和等于这项资本品的供给价格或者重置成本。 \[ \begin {align} R=\sum^n_{i=1} {\frac {R_i} {(1+r)^i}}+\frac J {(1+r)^n} \end {align} \] 将资本边际效率跟市场利率比较,如果资本边际效率低于市场利率,则企业不投资;反之,企业投资。如果市场利率上升,原先可行的投资方案可能就不可行,从而投资减少。因此,投资是利率的减函数。 2. 投资边际效率投资边际效率 (MEI) 是指由于资本品供给价格上涨而被缩小后的资本边际效率, 用来精确地表示投资和利率间的关系。 3. 资本边际效率曲线和投资边际效率曲线

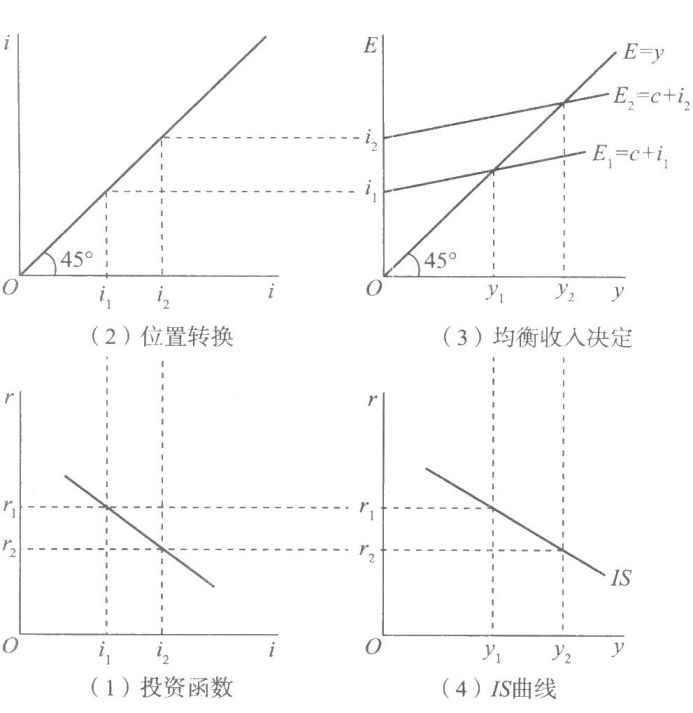

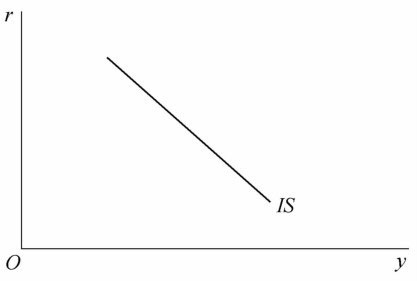

如图所示,资本边际效率曲线和投资边际效率曲线都向右下方倾斜,即都反映投资量和利率之间存在反方向变动关系。但是,投资边际效率曲线比资本边际效率曲线更为陡峭,其原因在于在相同的预期收益下,投资的边际效率小于资本的边际效率。 (四)托宾的“q”说托宾 q 是指企业股票的市场价值与资本重置成本的比率。这里的资本重置成本是在现有的产品市场条件下,重新创办该企业的成本。股票的市场价值反映的是股票持有者对企业资产的剩余索取权的价格预期。因此: \[ \begin {align} q=\frac {企业的股票市场价值} {新建造企业的成本} \end {align} \] 两种情况: 如果企业的市场价值小于资本的重置成本时,即 \(q<1\),说明买旧的企业比建设新企业便宜,于是就不会有投资; 如果企业的市场价值大于资本的重置成本,即 \(q>1\) 时,说明新建造企业比买旧企业要便宜,因此投资需求增加。可以看出,投资是 \(q\) 值的增函数。也就是说,股票价格上升时,投资会增加。 二、IS 曲线产品市场的均衡是指产品市场上总供给与总需求相等的情况。\(IS\) 曲线是一条反映利率和收入间相互关系的曲线,这条曲线上任何一点都代表一定的利率和收入的组合。在这样的组合下,投资和储蓄都是相等的,即 \(I=S\),从而产品市场是均衡的。 (一)IS 曲线的推导 1. 图形推导

\[ \left \{ \begin {align} & Y=C+I & \notag \\ & C=\alpha +\beta Y \notag \\ & I=e-dr & \notag \\ \end {align} \right. \Longrightarrow \ \ Y=\frac {\alpha +e-dr} {1-\beta} \] 2.2 三部门经济(征收比例税,不征收定量税) \[ \left \{ \begin {align} & Y=C+I+G & \notag \\ & C=\alpha +\beta (1-t)Y \notag \\ & I=e-dr & \notag \\ \end {align} \right. \Longrightarrow \ \ Y=\frac {\alpha +e-dr+G} {1-\beta(1-t)} \] 可见,均衡国民收入与利率间存在反方向变化的关系。以 \(r\) 为纵轴,\(Y\) 为横轴所画出的 \(IS\) 曲线是由左向右下倾斜的,如下图所示。

\(IS\) 曲线上任何一点都代表一定的利率和收入的组合,在这些组合下,投资和储蓄都是相等的,即 \(I=S\) ,从而产品市场是均衡的。 (二)IS 曲线的斜率 1. 两部门经济根据 \(Y=\frac {\alpha +e-dr} {1-\beta}\),可得 \(\frac {dr} {dY}=- \frac {1-\beta } dr_e\),因此 \(Lr_e\),因此 \(I |

【本文地址】